近期在美国留学期间读了非常多海外的报道、评论和学术文献,大多对中国的经济和政治制度持批评态度;而我也在同时关注国内的新闻、政治会议、舆论和经济数据,整体感知是居民信心不足而官方媒体高歌猛进。秉持实事求是的态度,我将基于能掌握的全部信息和最大努力,来分析中国经济的前景。

本文将分为几个部分:首先,我将从经济和政治制度层面分析过去中国增长的模式;接下来,我将综述国内外研究者眼中的中国经济前景的积极因素和消极因素,搭建了一个思想市场来让不同理论竞争和辩论,由我来进行审视;最后,我将给出自己的预测和检验方法。

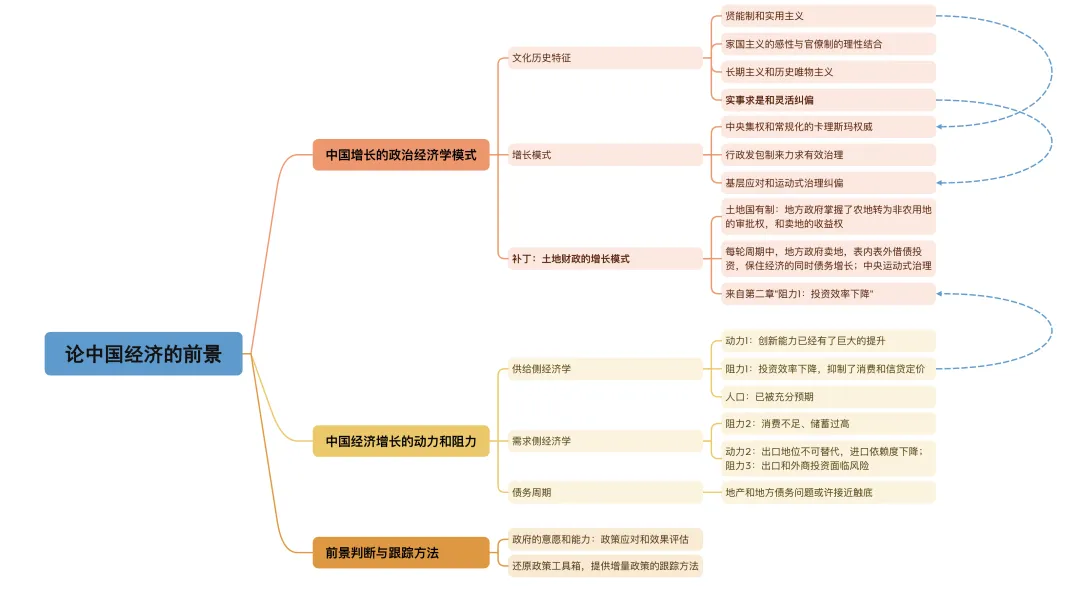

第一章 中国增长的政治经济学模式

中国制度的发展具有路径依赖,且受到文化约束。我将阐明中国制度的特征,并且分析这种制度如何不断适应调整,最终带来了经济的高速增长。

1. 制度受文化约束

在政治学领域中,制度和文化的关系是一个经典的受争论议题。福山的历史终结论与亨廷顿的文明冲突论给出了截然相反的两种观点[1]:

- 福山认为,制度的影响大于文化,自由民主政体才能最大限度地让每个人平等而自主地参与重要公共问题的决策,历史发展的终点就是自由主义民主

- 亨廷顿认为,文化的影响大于制度,自由民主政治和市场资本主义都高度依赖于西方文明,尤其是民主政治是基督教文化的特定产物。他将世界划分为7个主要文明圈,文明圈之间将不时产生冲突

刘瑜老师在比较政治学书籍的结语给出了自己的看法,她认为自己是“准文化决定论者”,文化对政治制度的约束能在不同国家体现:“在俄罗斯,强烈的民族主义助推俄罗斯走向‘不自由的民主’;在印度,‘表亲的专制’削弱政治竞争的有效性;在阿富汗,宗教极端主义的阴影使得民主转型难以落地…”。她也提到社会结构、历史、地理等都会影响制度[2]。

刘擎老师的评论是,世界的模式可能在两者之间,历史终结论无法解释近十年的民主倒退和恐怖主义事件,而文明冲突论不符合冷战的核心原因——政治制度对立,也无法解释文明圈内部的矛盾。我赞同刘擎老师的观点,我认为文明是多种因素驱动的,单一理论很难准确描绘其运行逻辑,但需要从这个辩论中理解民主制度的生命力以及文化对制度的约束,这会为后续分析中国制度时提供理论背景。

2. 中国政治经济制度的特征

中国的文化和历史路径对当前的制度有深远的影响,概括起来有几点:

2.1 古代影响:推崇贤能(Meritocracy),实用主义(Utilitarianism)

韦伯在《中国的宗教》分析认为:中国的儒教伦理关注结果而非过程,关注人文知识而不是专业知识,是以经典为重的传统主义,教导人们去适应这个世界及其秩序与习俗[3]。钱穆先生在《中国历代政治得失》中也分析到,中国注重职责而非主权,重质不重量[4]:

中国政治上的传统观念,对一意见之从违抉择,往往并不取决于多数,如西方所谓之民主精神。而中国人之传统,则常求取决于贤人。春秋时即有‘贤均从众’之说。(见《左传》。)那一人贤,就采纳那一人的意见,若双方均贤,则再来取决于多数。‘贤’属质,’众’属量,中国传统重质不重量。

西方人讲政治,一定先要讲“主权”。他们的政治思想,很多是建立在主权观念上。所以西方有神权、王权、民权的分法。到现在便是国家主权在民众。中国讲政治,一向不讨论主权在那里。譬如说明代的政治主权在那里?这种思想,中国很少见。中国人讲政治,一向看重在 “职责”。只论政府该做些什么事?它的责任该是些什么?它尽了职没有?而并不讲主权在那里。“主权”的背后,则是一种“自由意志”。譬如这一只茶杯,若说主权属于我,便是我可自由使用此茶杯。这是权利,非道义。若不论主权而论职责,职责所在,应有尽力践行之道义,便无所谓自由。这是双方政治思想上一绝大的歧异。

用西方的思想框架来解释,中国文化具有实用主义和贤能制的传统,这非常类似柏拉图《理想国》中的“哲人王统治”:由于哲人掌握了“好的理念”,知道如何让城邦中的主体适得其所,且哲人爱的是智慧而不是权力和利益,因此应当将权力交给哲人。当然,这种论证具有前提,包括:不同的统治理念可以进行统一度量,统治者能够证明自己理念的优越性[5]。

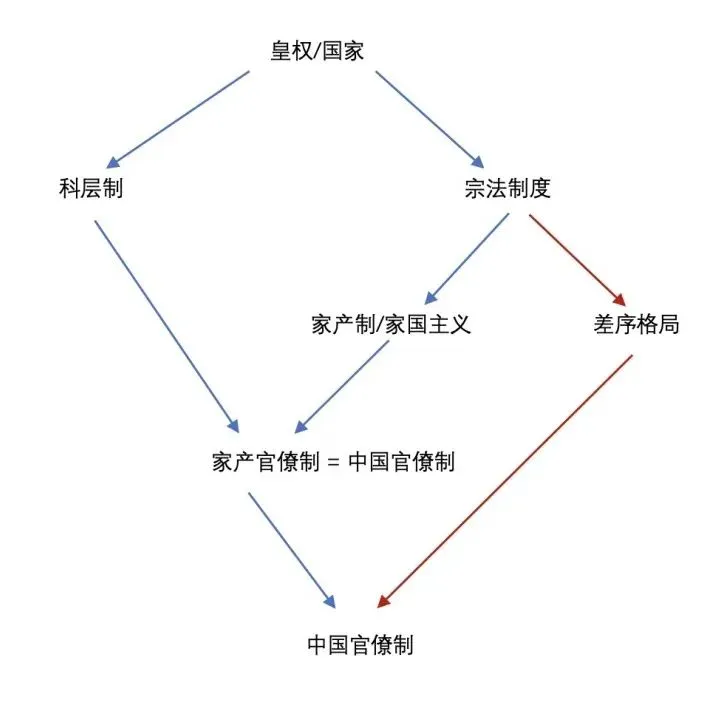

2.2 古代影响:家国主义的感性与官僚制的理性结合

周雪光老师在一次讲座中结合韦伯的论述,阐释中国的官僚制[3]:

- 宗法制度(维护世袭统治权威性):“君天子臣诸侯之制”的宗法制度产生了家国主义与差序格局两个不同的现象:

- 一方面,“修齐治平”的家国主义一直是中国士大夫的理想,产生了一系列如岳飞、文天祥等等的文本与形象,强调尊尊为重;

- 另一方面,差序格局根植于中国的宗族制度,与丧服、宗法有密不可分的关系,简单来说,中国人依据亲疏远近来区别对待不同人,也强调亲亲。

- 科层制/官僚制:这是韦伯的概念,也就是高度分工、层级体制(每一级对上一级负责)、按规则行事的组织,历史中的中国为了管理大面积的国土也是以官僚制组织的,如州县官兼行政官、税务官与法官于一身,职责无所不包,但对上级官吏负责,名义上的权力很小[6]。

用简单的话总结,中国历史中的官僚制一方面是高度分工、对上级负责、照章办事的精密结构,另一方面在行事上尊重皇权、有家国主义情怀、根据亲疏关系处理日常事务,有理性的一面也有感性的一面,这种理性的组织和家国主义/集体主义的感性叙事也深刻影响了当今的模式。

2.3 近代影响:长期主义和历史唯物主义

采用马克思主义也对近20年的政治经济制度产生了深远的影响:首先是长期主义(未考证是否自古有之),有了对政权稳定的预期和对自身执政科学性的信念,毛做出了“大小仁政”的论述,也即牺牲短期利益来实现长期利益最大化[7]:

毛讲话,提出“大仁政”与“小仁政”问题。他说:“所谓仁政有两种:一种是为人民的当前利益,另一种是为人民的长远利益,例如抗美援朝,建设重工业。前一种是小仁政,后一种是大仁政。”我们的重点应当放在大仁政上,放在建设重工业上,要建设,就要资金,就要多收些农业税。毛批评说,有些人哇哇叫,还说他们是代表农民利益,“其实就是要抗美援朝战争别打了,重工业建设别干了。”这个道理不是毛泽东第一个讲的。早在1949年12月,陈云提出,“要纠正片面的群众观点和仁政观点。”他说:“现在税轻,将来建不成工业国,群众要骂;相反,税重一点,财政有了办法,农业国变成了工业国,人民自然会喜欢。”为了长远利益,不能不牺牲一些眼前利益,这就是毛泽东心中的“大仁政”。

其次是历史唯物主义(Historical Materialism),这种历史观关注个体在历史中的作用,根据马克思,“至今一切社会的历史就是阶级斗争的历史。”我没有读完马列的思想,不太清楚我党是如何吸收这些思想的,但从结果上,我党在分析问题时很注重对不同社会阶层的统一联合,也希望通过系统规划的方式来持续优化。

2.4 近代影响:灵活纠偏和实事求是

在建国以来的执政过程中,出现过多次上级做出错误决策、下级层层放大的阶段,这种现象一方面是由于“理性的自负”,决策者认定自己选定的方向是人类的必由之路,为了实现目标可以超越于法律之上采取任何强制和暴力手段;另一方面是由于集权带来官僚主义[7],这个道理很简单,权力欲、财富欲是人的基本欲望,官员资源调度能力太强后,很容易腐败和偏离为人民服务的目标,使得中央的意图在地方执行上容易出现偏差。

中央给出的解决方案是实事求是和灵活纠偏,积极开展批评和自我批评,敢于直面问题,勇于自我革命[9]。这种自我革命/部分学者笔下的“运动式治理”只能由中央发起,理论上来说,如果决策者是理性的、实用主义的、利他的、信息获取通畅的,则能持续自我革命,但现实的种种因素会削弱这种反馈流程,使得纠偏时间过长、产生疤痕效应。但平心而论,历史上和近期都能看到对政策失误的纠正,灵活纠偏是一个重要特征。

3. 中国的增长模式

关于中国的增长模式,我曾经去魏尚进老师的office hour咨询过,他说他最认可的是收敛假说(Convergence model)—— 低收入国家会有高增速,随着增长起来增速会下降,收敛于高收入国家,改革等都是移除了收敛过程的障碍。我斗胆锐评一下,这个模型在各个国家实证上都很稳健,但普适性太强,不能捕捉到每个国家增长面临的障碍和应对措施,也没有太多经济学直觉的增量。我个人认为,周黎安老师的行政发包制和周雪光老师的委托代理制能更好捕捉到中国模式的细节(nuance)。

在两位老师的理论中,上述的四个文化和历史特征:贤能制和实用主义、家国主义的感性与官僚制的理性结合、长期主义和历史唯物主义、实事求是和灵活纠偏——都深刻地影响了当前的制度[8][10],因为两个理论有相似之处,我将结合笔记进行整合并加上我自己的理解[11]:

- 中央集权和常规化的卡理斯玛权威——受贤能制、实用主义和家国主义影响——在本公众号的美国篇开篇就介绍了三种中央地方关系,美国是中央地方政府都有权力的联邦制,而中国是中央政府掌握权力,我认为中国关注结果而非过程的实用主义,以及历史上对于贤能的推崇,使得一个强有力的中央政府的叙事能够有市场。进一步,政府对外通过宣传凝聚民族认同,传播现代化叙事(民族复兴/中国梦/现代化),对内采取“政治教化的礼仪化”,加强组织内部对权威的认可,形成了常规化系统化的卡理斯玛权威(Charismatic authority)。

- 行政发包制来力求有效治理——受官僚制影响——沿用了官僚制的层级关系来管理地方,中央作为发包人/委托人制订好目标后,放权给地方,地方作为承包人/代理人拥有自由裁量权,争取完成目标,以在与其他官员的政治锦标赛中取胜,获得晋升机会[12]。该激励机制下,形成了以地方政府为单位的竞争市场,地方政府调度资源、制定适合当地的政策,以达成包括而不限于经济增长的多重目标,在总体上推动了国家经济增长。

- 基层应对和运动式治理纠偏——受到实事求是和灵活纠偏的历史路径影响——即使是自由竞争的市场都会有市场失灵,更何况以计划设计打造的政治锦标赛市场了,这种模式会有区域间恶性竞争、地方保护主义、忽略长期等种种问题,同时基层也有很多方法应对考核(基层间共谋、拼凑应对 – 也可以翻译为“糊弄”)。因此中央政府不得不重新“洗牌”,通过运动式治理纠偏,修改目标、对某些领域重新集权,和地方政府开启新一轮博弈。

以上是中国增长模式的框架,可以看到这是一个高度不稳定的系统,中央和地方官员都需要高度投入、绞尽脑汁,中央需要确保经济和社会目标能完成且减少激励扭曲问题带来的外部性,地方需要努力完成多目标、在竞争中获胜,两者处于长期的博弈之中。由于地方官员任期有限且目标繁重,很难思考长期,中央政府是主要的长期主义思考者,在治标的博弈中也注重用改革来治本。

阻力1:政治制度僵局论的错误

西方对中国经济最常见的批判就是政治制度僵局论(Authoritarian Impasse),认为政府权力过大会导致滥用,会抑制创新以防止新的利益集团壮大[13],阿西莫格鲁(Daron Acemoglu)对此进行了理论和实证研究。

阿西莫格鲁将政治制度和经济制度联系起来,认为国家能够成功的制度是包容性的政治制度(自由民主)和包容性的经济制度(市场经济),且该系统能通过制衡来自我稳定。反过来,汲取性的制度会阻碍资源分配,既得利益者会抵制创新,带来的经济增长不可持续[14]。

值得警觉的是,他将经济问题增加了政治制度的解释,或许有一定的意识形态在其中。实事求是的批判就是找反例,比尔·盖茨读完此书后进行了批评,认为香港、韩国和新加坡的亚洲奇迹都是在政治倾向于汲取性的情况下实现的,认为经济增长与政治制度无关,“当一个国家专注于基础设施建设和教育改善,并利用市场定价来决定如何分配资源时,它就会走向增长”[15]。

仅仅因为政治意识形态而看空中国经济前景是一个无力、陈旧的批判,这会忽略中国经济的市场化、创新、对外开放等。但应该承认中国社会制度是落后于经济发展的,政府一直秉持长期主义、实用主义、辩证唯物主义的态度,支持一些产业的同时也会收缩一些产业,而不同利益相关方的出现使得政策一定会在短期损害一些人的利益(在互联网平台领域,烧钱补贴时受影响的传统行业怨声载道,补贴结束后平台上的经营者怨声载道;平台监管强化后开始裁员,员工又怨声载道),“被打击”的那一方会表达出自己的合理性,并且逐渐获得其他人的理解,使得官方在舆论上被动,而落后的政策沟通使得只能通过删帖、形式化的会议通稿来传达[16]。

政府不是阿西莫格鲁笔下的汲取利益、抑制市场化、抑制创新的腐败团体,落后的社会制度和政策沟通不是看空中国经济的充分条件,要想把握清楚中国经济的前景,就不能脱离经济而只谈政治。以下将基于经济学的框架进行探讨。

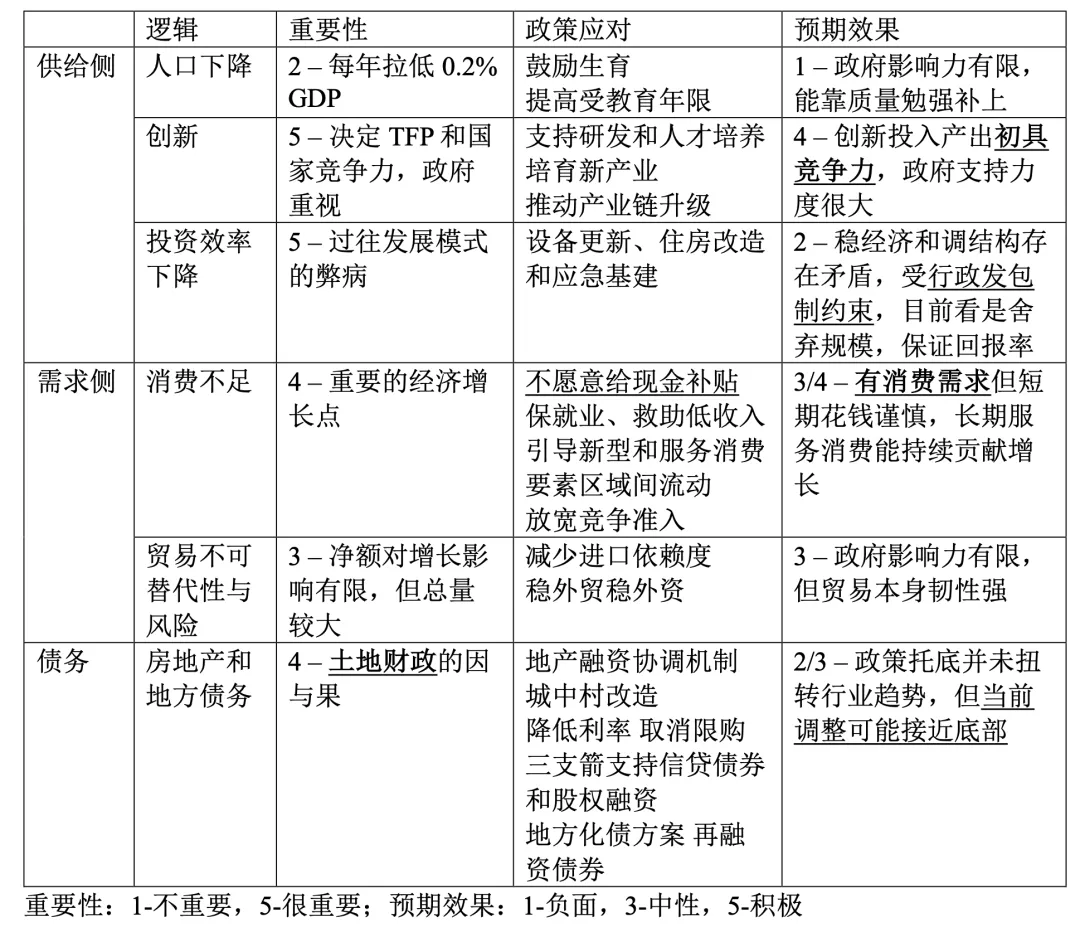

第二章 中国经济增长的动力和阻力

1. 设置辩论桌:理解不同预测的思维模式

中国经济预测是具有学术价值、政策价值和政治价值的话题,我将简单归纳一下当前各界人士的思维模式:

- 供给侧经济学家 – 收敛假说/国际比较:也就是前面所提到的“低收入国家会有高增速,随着增长起来增速会下降,收敛于高收入国家”的模型,本质上是通过国际比较来外推出一个增长路径

- 供给侧经济学家 – 增长核算:基于生产函数,测算资本、人力资本和生产率的增速来计算经济增速,这种思维模式是从投入生产的要素来考虑的。平时讨论的人口、创新、投资效率问题都可以在此框架下讨论

- 需求侧经济学家/投行研究所/决策者 – 开放经济凯恩斯模型:对应支出法GDP核算,也就是大家熟知的消费、投资、净出口的“三驾马车”,由于政府可以积极影响需求端,在决策中广泛采用这种思考框架;同时,经济增加值法的GDP核算也能让我们基于产业结构进行思考

- 历史唯物主义者 – 债务周期、世界秩序周期:经济周期很大程度由债务周期驱动,长期的世界秩序周期由多种物质因素的影响驱动。地方债务、居民债务等都可以在此框架下思考

2. 供给侧经济学:人口、创新和投资效率

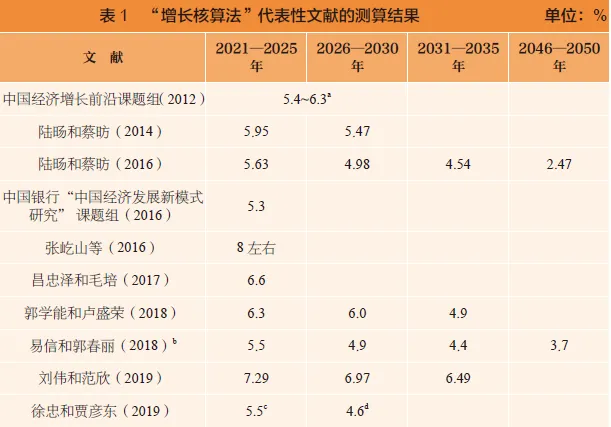

供给侧经济学家的预测有很大的操作空间,下面两张表分别是基于收敛假说和增长核算的预测结果,国内比国外更乐观,国内的普遍预期是2021-2025年能有5%以上的年化增速,2026-2030年有4.5-5.0%年化增速[17]。随着时间推移,经济学家也持续下调预测,如白重恩等对2021-2025年、2026-2030年的年化增速预测就从5.57%/4.82%下调到5.31%/4.59%[18]。总之,国内经济学家希望证明到2035年,国内经济总量和人均收入都能够翻番,这与《2035年远景目标纲要》的精神一致。

注:a 为2013—2023 年值;b 为2023—2033 年值;c 为2021—2025 年值;d 为2026—2030 年值;e 为2030—2035 年值;f 为2046—2050 年值。

注:a 为2021—2030 年值;b 此行分别对应为2025 年、2030 年、2035 年和2049 年值;c 为2019—2024 年值;d 为2025—2029 年值。

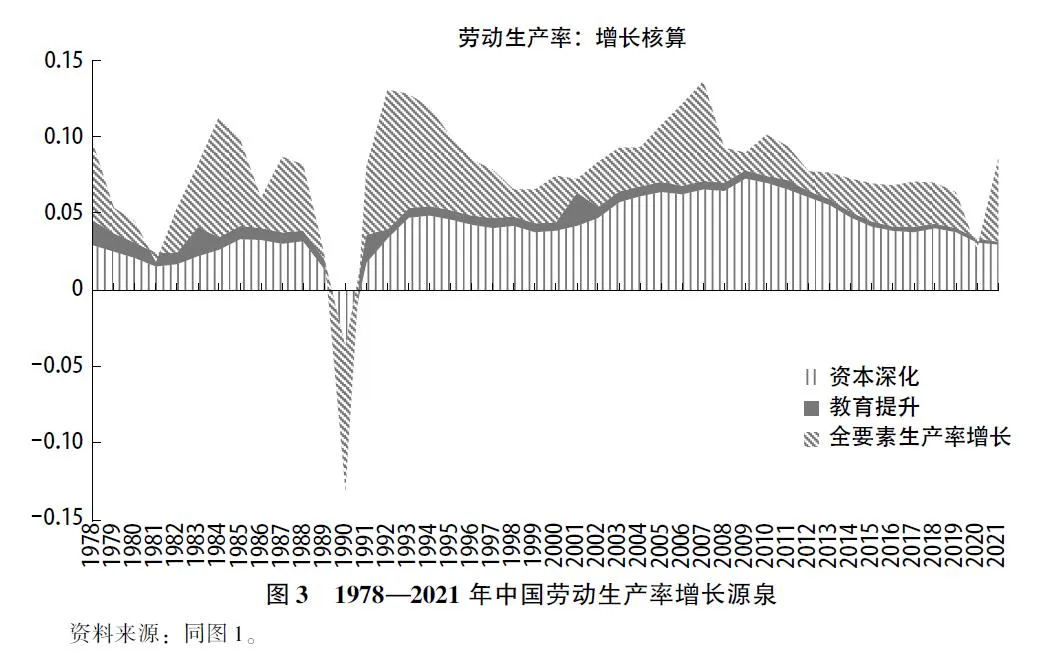

尽管模型容易操纵,但其底层逻辑可以用于指导定性分析,以达到“模糊的正确”;以及我们也可以检验模型的底层假设来讨论合理性。增长核算的底层逻辑是,将经济增长分解为资本(K)、劳动力(L)和技术(A)的贡献,经济增速约等于技术进步速度(全要素生产率TFP增速)+α资本增速+(1-α)劳动力增速[19]。对比海外[20]和国内[21]的测算,劳动人口下降已经是共识(教育年限增长带来的劳动力质量上升也是共识),主要分歧在资本增速和技术进步速度上:

- 资本增速:海外乐观/基准/悲观预期是21-35年αK%=1.9%/1.5%/1.1%,国内是2.8%/2.6%/2.5%,下图显示中国近几年αK增速下降到3%左右

- 技术进步速度/全要素生产率增速:海外乐观/基准/悲观预期是1.9%/1.2%/0.2%,国内为1.5%/1.3%/1.0%,中国近几年TFP增速为2%左右

来自白重恩等(2023)

动力1:创新

多个信息源都显示,随着持续投入教育和研发,中国的创新能力已经有了巨大的提升:

- Wei等(2017)研究中国的专利,发现数量和质量上都快速增长,对质量的检验是采用的海外注册通过的专利,其增长速度远超其他国家[22]。

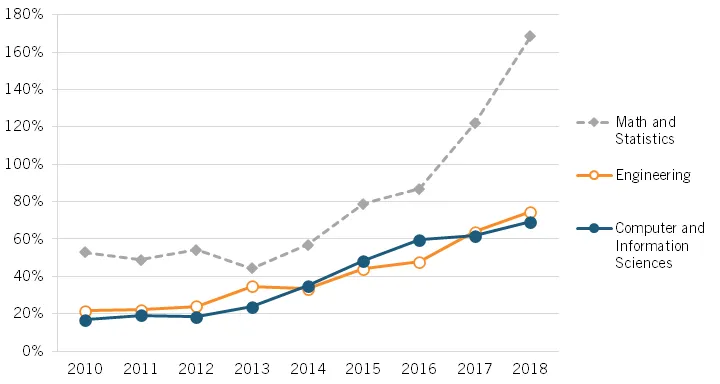

- Global Innovation Index (GII) 持续从多个角度衡量国家的创新能力,中国从14年的30名已经跻身23年的12名,在知识产出、技术产出和市场成熟度排名不错,在机构和监管环境这一大类排名落后[23]。

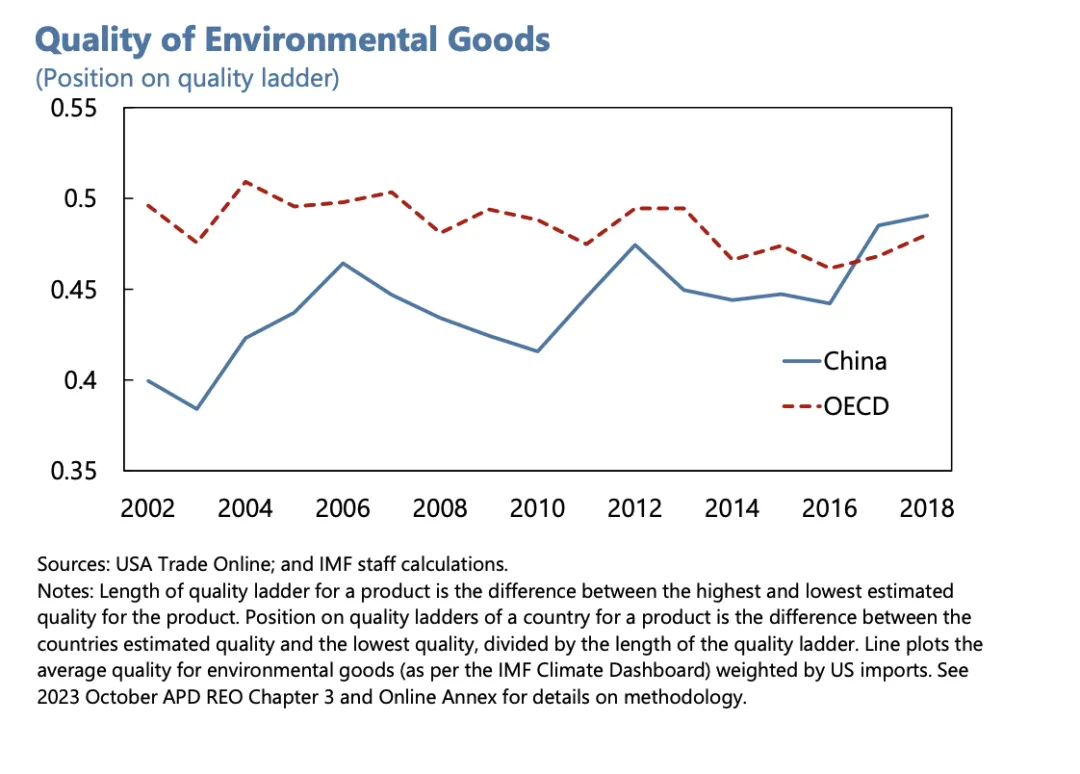

- IMF (2024) 测算了中国绿色能源产品的质量,发现17年开始就逐渐超过OECD国家的平均水平[24]。

- ITIF (2023) 从创新投入、产出等多方面衡量了中美的创新能力,中国在创新总产出指标(如发表的科学和工程文章数量、授予的博士学位数量、先进产业产出等)方面超越美国。在按各国经济规模或人口数量计算的指标方面,中国的进步虽然较慢,但依然进步显著,仍然落后于美国[25]。

- 除了综合的定量研究外,中国也有创新的案例,如新能源车、载人飞船、可再生能源发电、大型轮船、5G手机等。

14-18年GII排名,由商务部整理

IMF测算的中国绿色能源产品质量

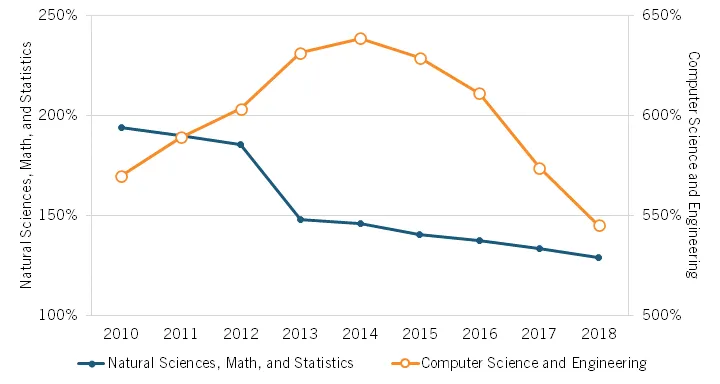

ITIF: 中国科技论文被引用次数排名全球前1%的比例,与美国对比的百分比

ITIF: 中国授予STEM本科学位的人数,与美国对比的百分比

创新的未来展望?

- 尽管国内外都有对创新成果的批评和反思,如黄奇帆(2022)认为我们国家的创新主要体现在客户中心型创新和效率驱动型创新,但是在工程技术型创新和科学研究性创新上还和美国有差距[26]。

- 社会一直很喜欢冷嘲热讽这种“小镇做题家”/fine-tuning的创新,但我觉得从结果上来看,复制行业开创者并最终超越开创者也是一种成功。

- 另外也需要注意全样本和精英个体的差异,你可以说中国整体创新力弱,但推动行业发展的企业家不一定就不具备创新精神。当前产业发展成果和趋势、政府支持力度都能给我们一些信心,这能为中国未来的TFP增速提供支撑。

阻力1:投资效率下降

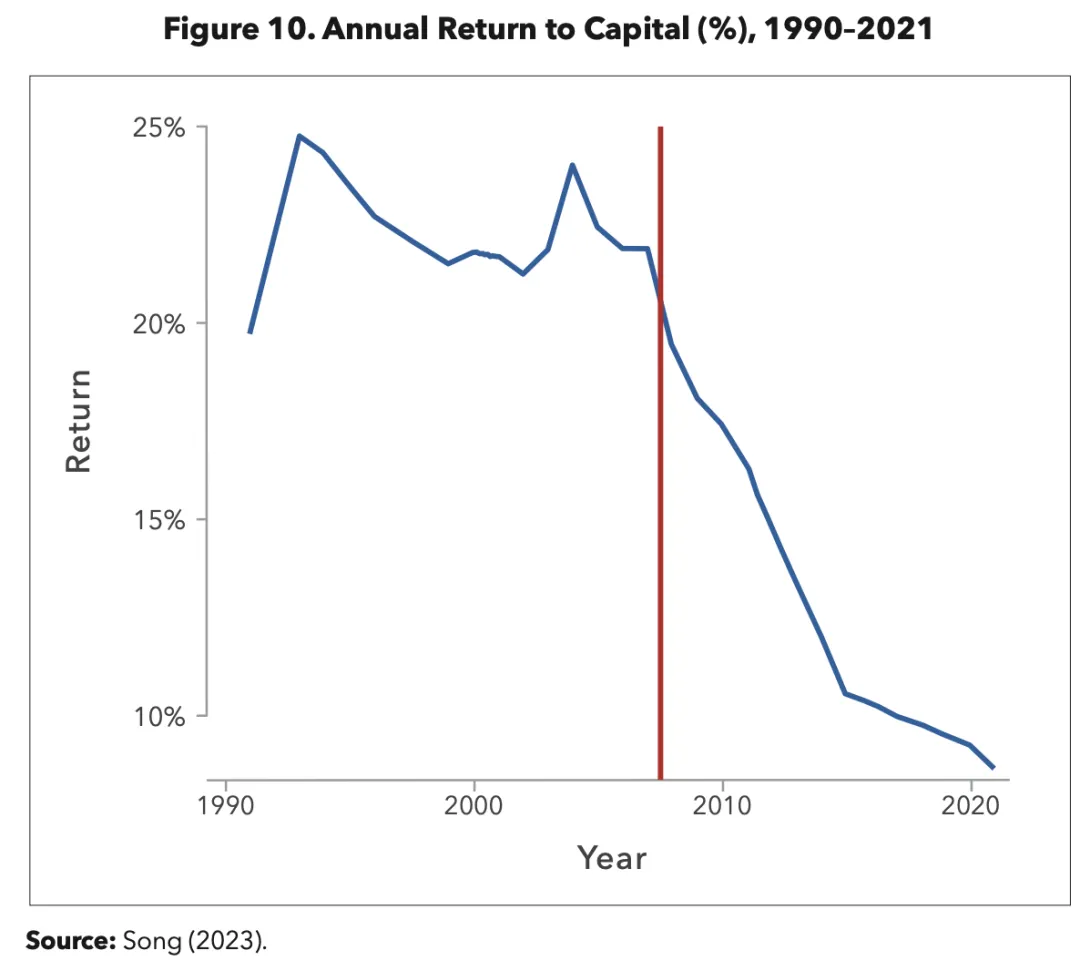

中国的投资回报率下降是公认的未来经济增长的阻力[27]。

中国投资回报率在08年之后持续下降,由Fang (2023)引自Song (2023)

为什么会出现这个问题?

- 回顾第一章第3节的“中国的增长模式”,中国增长模式是:中央集权、行政发包制以激励地方政府竞争、之后再以运动式治理来纠偏。

- 地方政府在需要保经济的时候,最容易通过投资撬动经济增长。土地国有制导致了地方政府依赖投资的核心原因,政府掌握了农地转为非农用地的审批权,将土地出让给企业可以“卖地生财”,也可以抵押土地来为城投平台(LGFV)融资,直接参与到基础设施建设中。地方政府可以通过土地快速调度B端G端进行投资,这比C端消费和海外的净出口更容易调动[31]。

- 在每一轮周期中,中央政府将保经济作为主要目标发包给地方政府,地方政府不顾投资回报率和融资可持续性,通过大量出让土地,进行表内表外借债搞基建投资[28]。地方政府投融资平台(LGFV)负债累累,影子银行业务在金融体系中兴起,之后的故事就是熟悉的运动式治理——一边“治本”,尝试去杠杆以及抑制影子银行;一边兼顾“治标”,由于去杠杆带来经济失速,不得不开启新一轮投资周期来稳经济,Logan Wright (2023) 对这段历史进行了详细复盘[30]。

政府主导的过度投资会有什么影响?

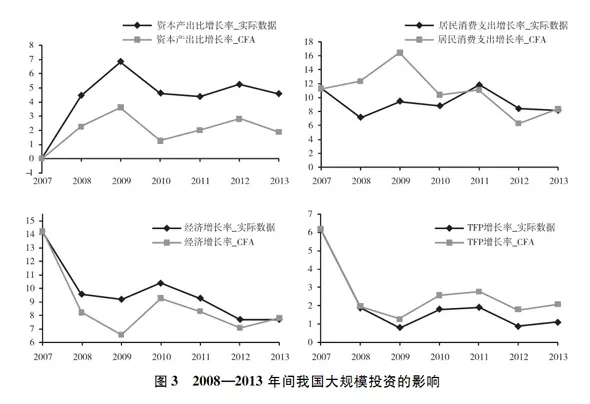

- 抑制居民消费,投资边际回报率递减也降低了全要素生产率增速[29],见下图

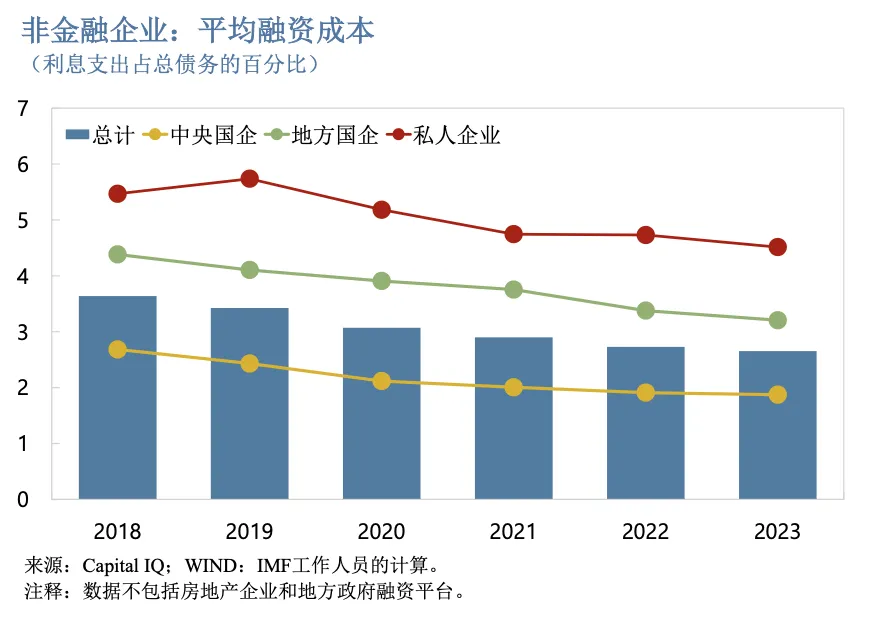

- 信贷融资扭曲:出于对政府土地出让收入的信仰,国企更容易拿到银行的低利率融资,而私人企业融资困难利率高,使得私人企业不得不多储蓄来支撑自己扩张。在这种情况下,投资回报更高的私人企业反而更难获得融资[24][32]。

反事实分析(CFA)估算的是不增加投资时的经济数据

私人企业融资成本最高,中央国企融资成本最低

如何展望未来的投资效率?

- 在多轮经济周期的博弈中,中央政府通过资管新规有效遏制了影子银行,对地方财政预算改革,调控城投融资,地方政府投融资模式的风险得到了一定的缓释

- 但地方政府想靠投资刺激经济与回报率下降的矛盾仍存在,目前中央给出的“既要又要”的方向是设备和用品换新、住房改造,可以理解为舍弃了体量来保障回报率的方向

3. 需求侧经济学:消费、投资和净出口

需求侧大家最常讨论的问题是:消费不足、出口和资本流动面临风险。

首先从整体数据认识现状,理解各个指标重要性:

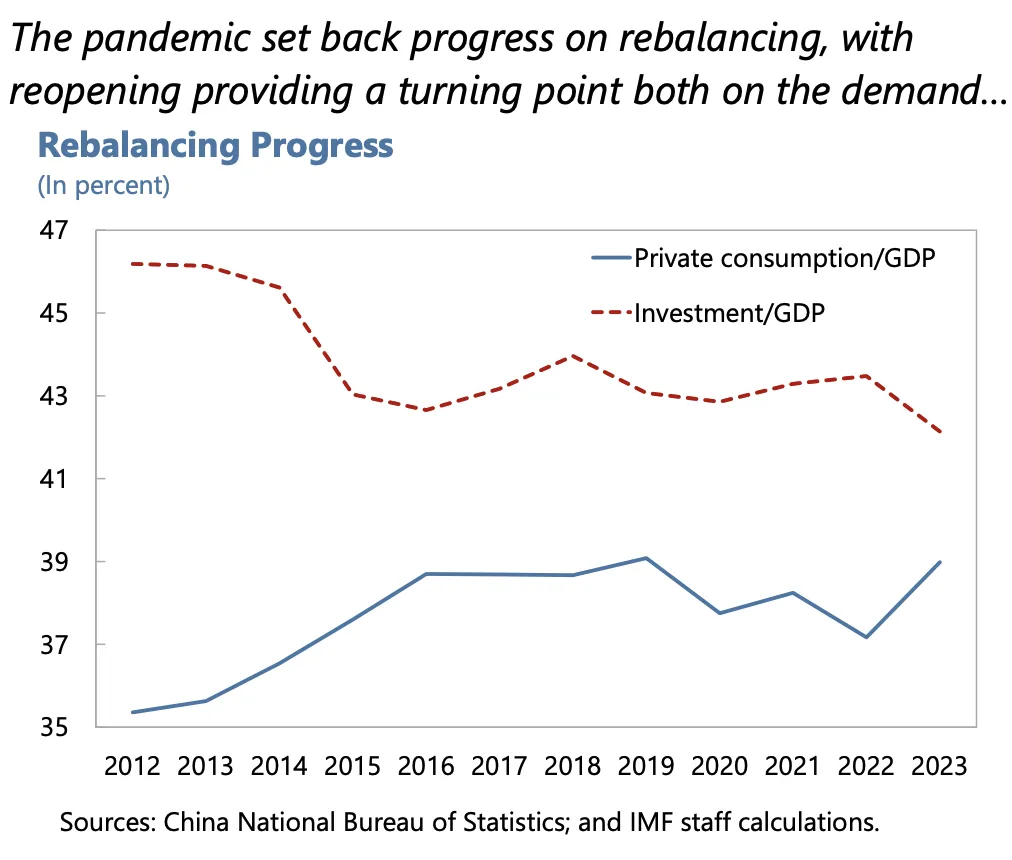

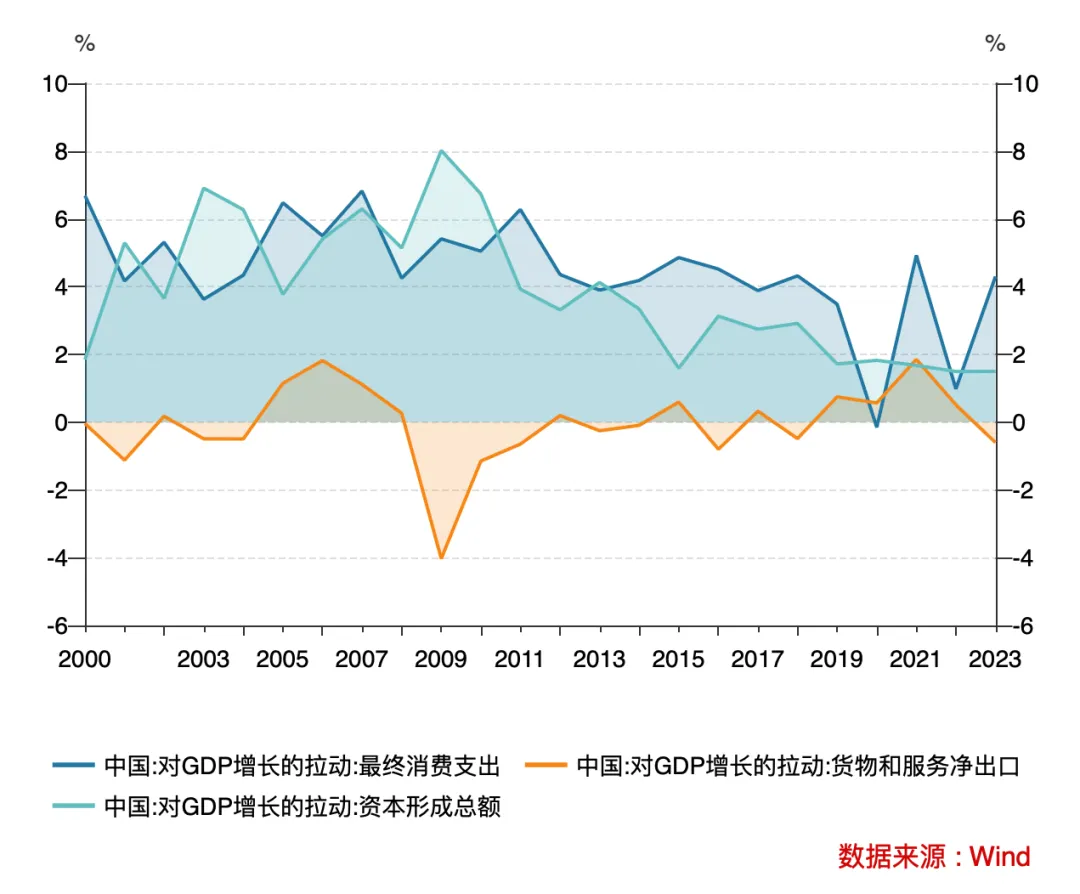

- 消费占比提升的趋势在疫情和地产去杠杆后放缓:12-16年的趋势是投资向消费转移,但20年疫情开始消费在GDP份额又开始下降,房地产的下滑使得23年短暂上升。疫情前消费平均每年拉动GDP增长4% ,投资下行是13年以后GDP增速下行的主要原因,23年消费拉动GDP增长4%,但由于基数效应,19-23年化后仍低于趋势值。

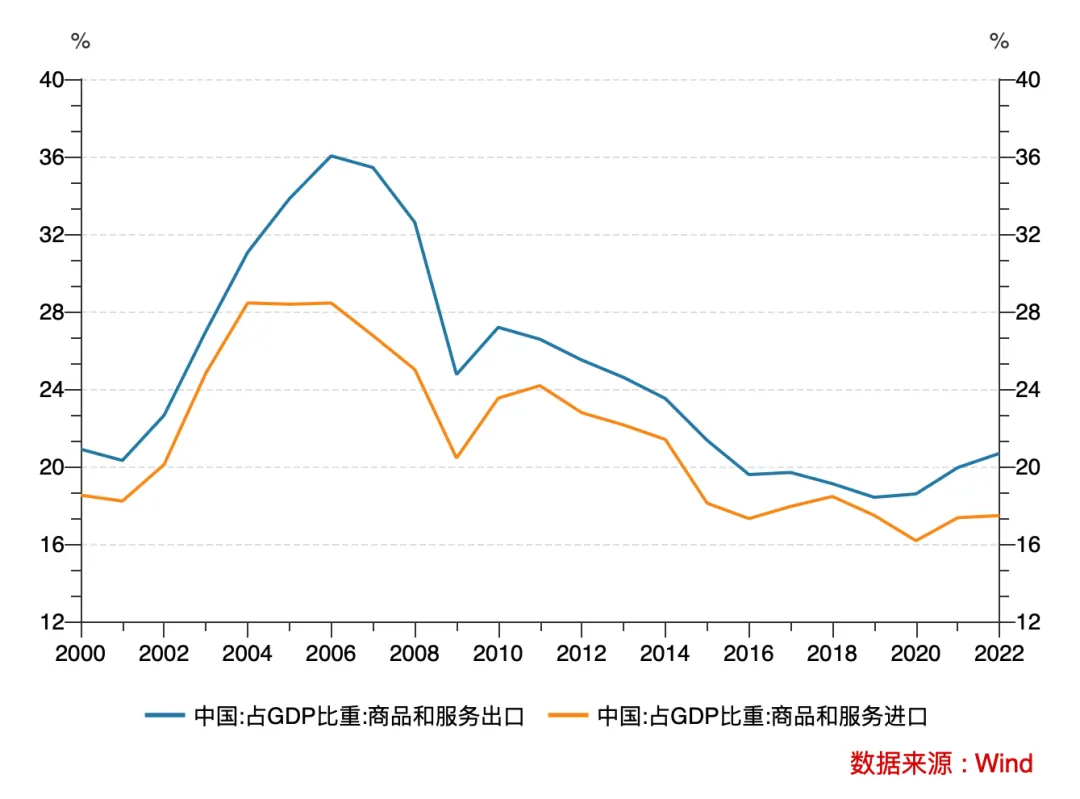

- 净出口对GDP增长贡献有限,但进出口总值仍然很大(占GDP接近20%,是一部分企业重要的收入来源,和另一部分企业的重要成本来源)

阻力2:消费不足、储蓄过高

为什么会有居民消费不足、储蓄过高的问题?

- 家庭为单位的储蓄决策

- 预防性储蓄:社会保障不足,以家庭为单位进行风险分担,为了预防孩子未来面临的风险,家庭储蓄率高[33]。

- 性别比例:男孩比例高,家长希望孩子在婚恋市场中更有竞争力,多储蓄来提供支持[34]。

- 跨期决策观念:一些研究认为语言没有时态的国家,当地人储蓄率较高(汉语和德语);有时态的国家能更好分割现在和未来,更愿意当期消费、未来偿还[35][36]。

- 国有企业的收益未能被家庭拥有:在一个私有制的市场,企业最终都是由家庭拥有(穿透后,拥有企业的创始人、一级投资者、股票投资者、债券投资者都是一个一个的家庭/居民),企业的收益最终都是分配给一个个家庭;但国企导致了政府拿走了大部分收益,市场的分配机制出现了扭曲[19]。

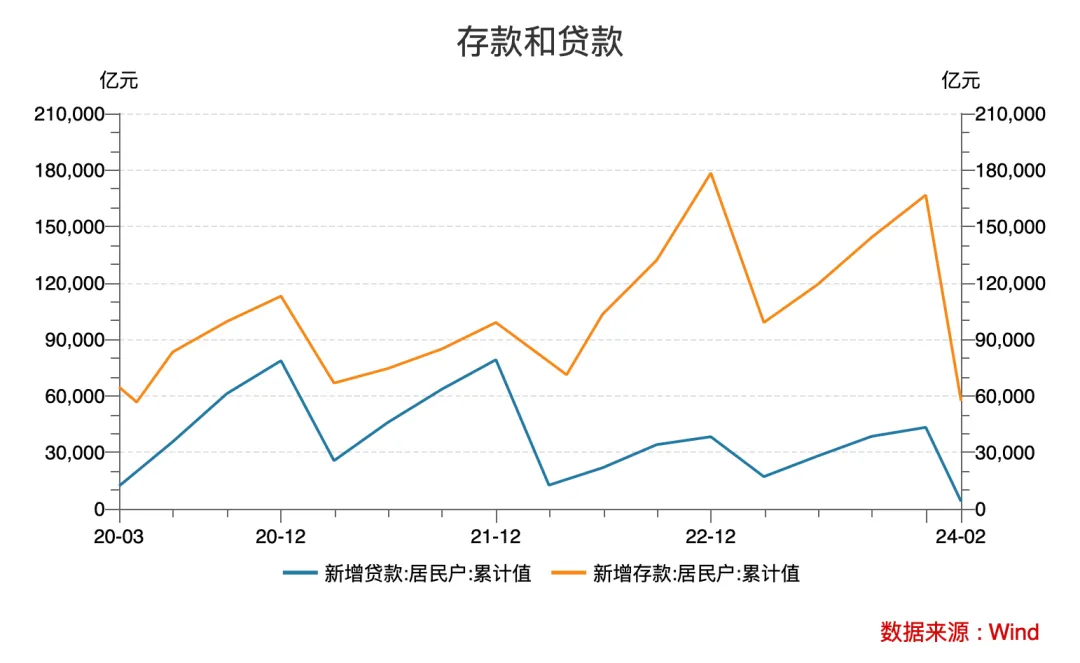

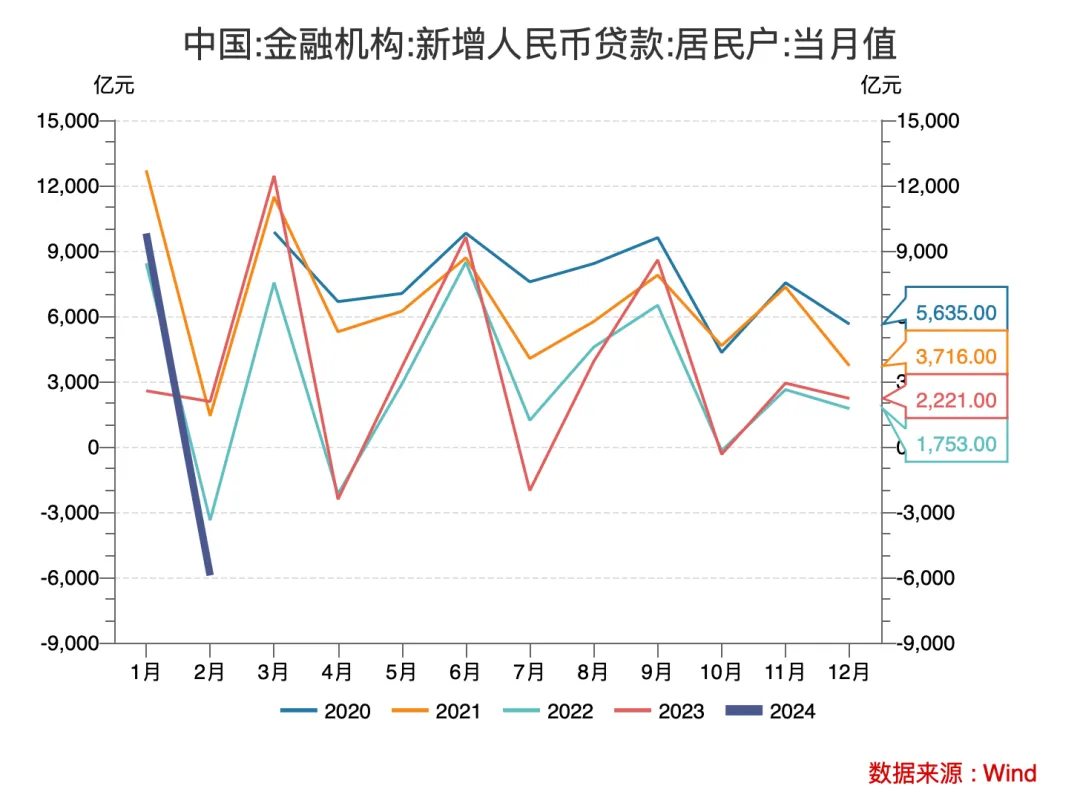

- 当前去杠杆背景下的解释:随着房地产下行,居民对未来的预期下降,同时资产负债表受损,贷款意向下降。可以看到从22年开始存款增长远超过贷款增长,24年1月本来看到了居民贷款意向上升,但2月数据又发生反转。

消费不足的影响?

- 国际贸易不平衡:内需不足,产品也需要国外来消费,这在贸易保护主义兴起的今天,将面临困难的再平衡[37]。

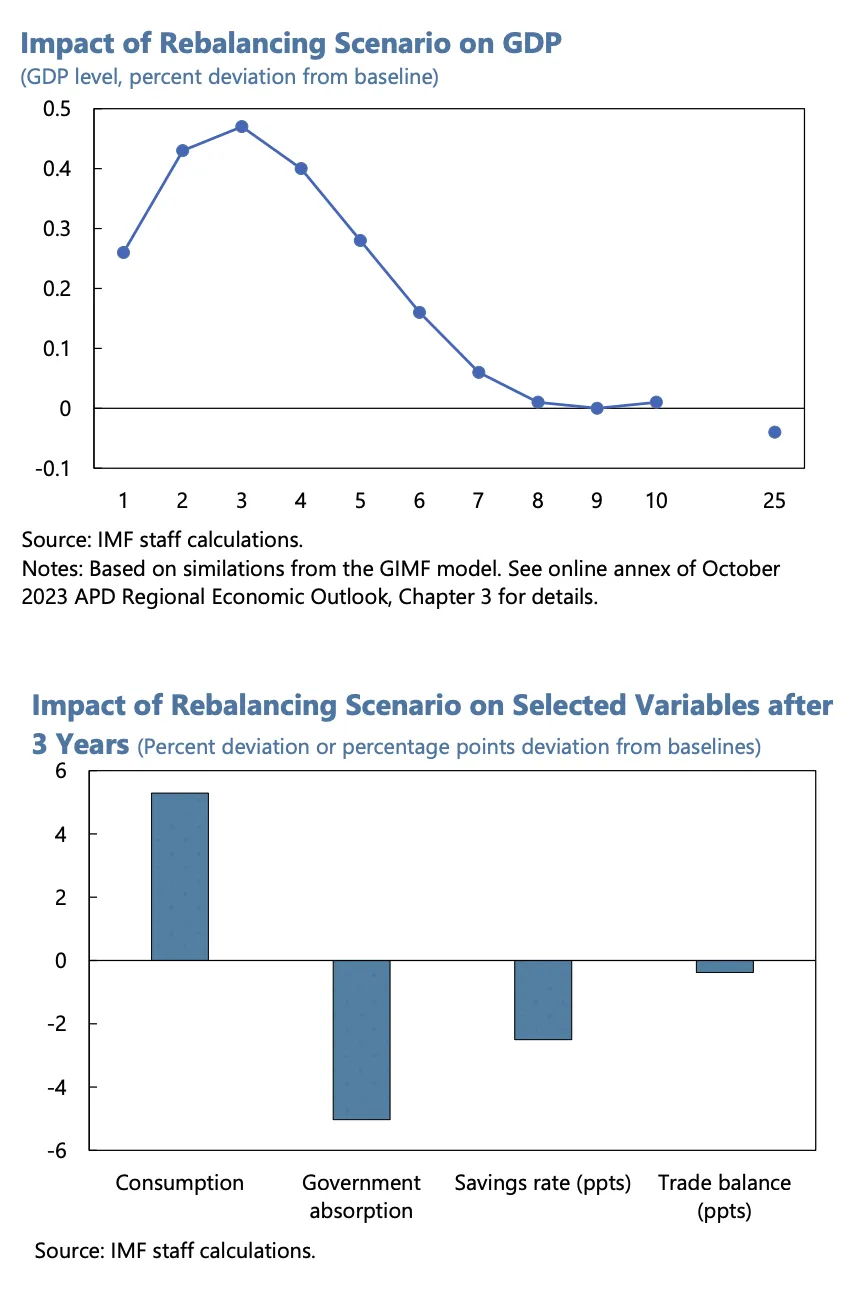

- 经济增长失去支撑:正如上文“2. 供给侧经济学 – 投资效率下降”中提到的,持续依赖投资的增长效率是持续下降的,要保证长期增速需要由消费提供支撑。根据IMF (2024) 的测算,如果中国能进行投资向消费的再平衡,能在几年内每年多0.4%左右的经济增长[24]。

投资转向消费有可能吗?

- 从政府角度来看:政府很难直接影响消费者,也不愿意采用现金补贴的方式来刺激消费(不希望通过搞福利主义那一套,来培养出不劳而获者[38]),需求侧主要是通过保就业、救助低收入人群来进行兜底

- 从居民角度来看:

- 消费总量偏弱,但结构上服务消费成为亮点,2023年服务零售额比上年增长20%,居民人均服务性消费支出增长14.4%,占居民人均消费支出的比重达到45.2%,比上年提升2个百分点。

- 从叙事角度理解,消费并没有陷入“日本经济”叙事中的低欲望状态,更像是有消费欲望但出于收入考虑而选择性价比消费,如瑞幸咖啡的爆火、淄博烧烤、citywalk和搭子、海底捞的科目三舞蹈、万圣节的年轻人…

- 政府也准确意识到了消费的重要性,印发了《扩大内需战略规划纲要(2022-2035年)》,通过引导性政策来间接促进消费,也意识到了结构变化,希望能“提升传统消费,培育新型消费,扩大服务消费,适当增加公共消费”,同时促进要素跨区域流动、放宽准入限制[39]。可以看到,这些政策是市场化的,符合现实规律的,而中国并非没有了内生的消费需求。整体上,我对消费增长的长期前景较为乐观。

动力2:出口地位不可替代,进口依赖度下降;阻力3:出口和外商投资面临风险

进出口也是近期热烈讨论的话题,整体来说喜忧参半。

近几年的数据表明,中国的出口地位不可替代,进口依赖度逐渐下降,引用李录2019年的判断,中国“对西方发达国家仍然有成本优势,而后面的其他新兴发展中国家(如印度等)还没有形成系统性的竞争优势”[40]。可以从几个侧面来理解中国贸易的不可替代性:

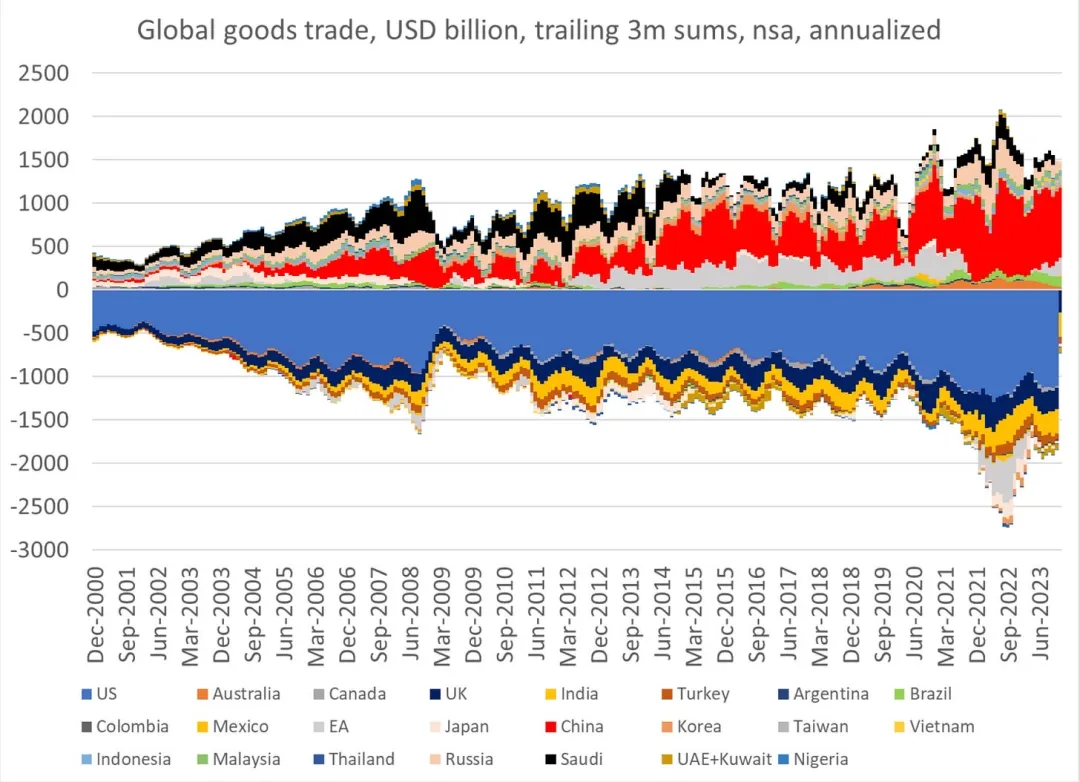

第一,汇总全球的贸易数据,中国仍是最重要的出口国/贸易顺差国,美国也是最重要的进口国/贸易逆差国,印度仍然是贸易逆差的状态[41]。

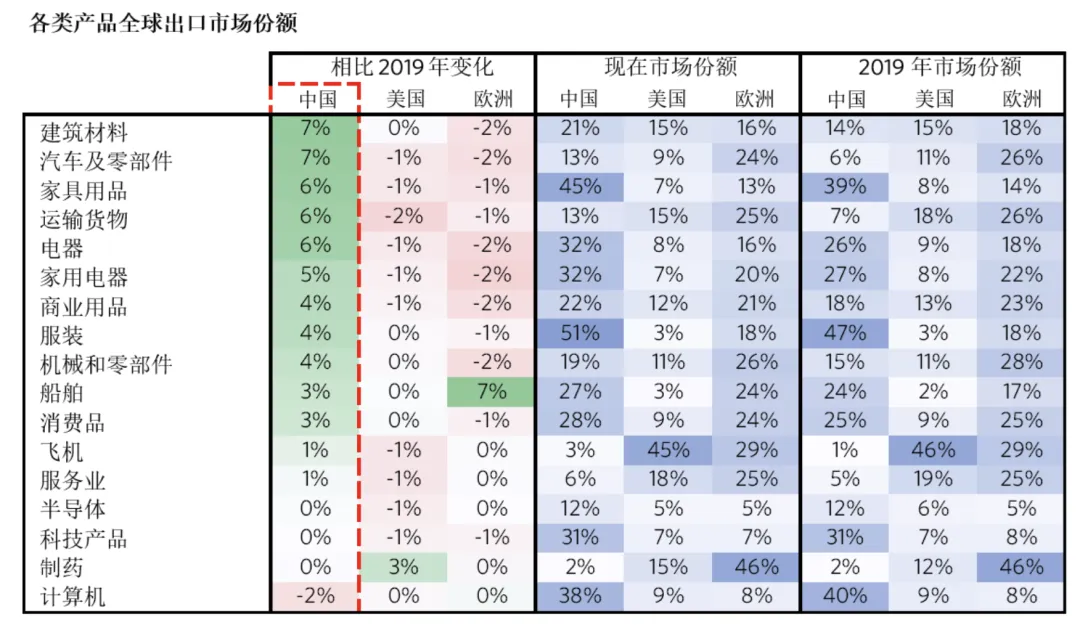

第二,中国2023年对比2019年,在大多数领域的出口市场份额持续上升[42]。

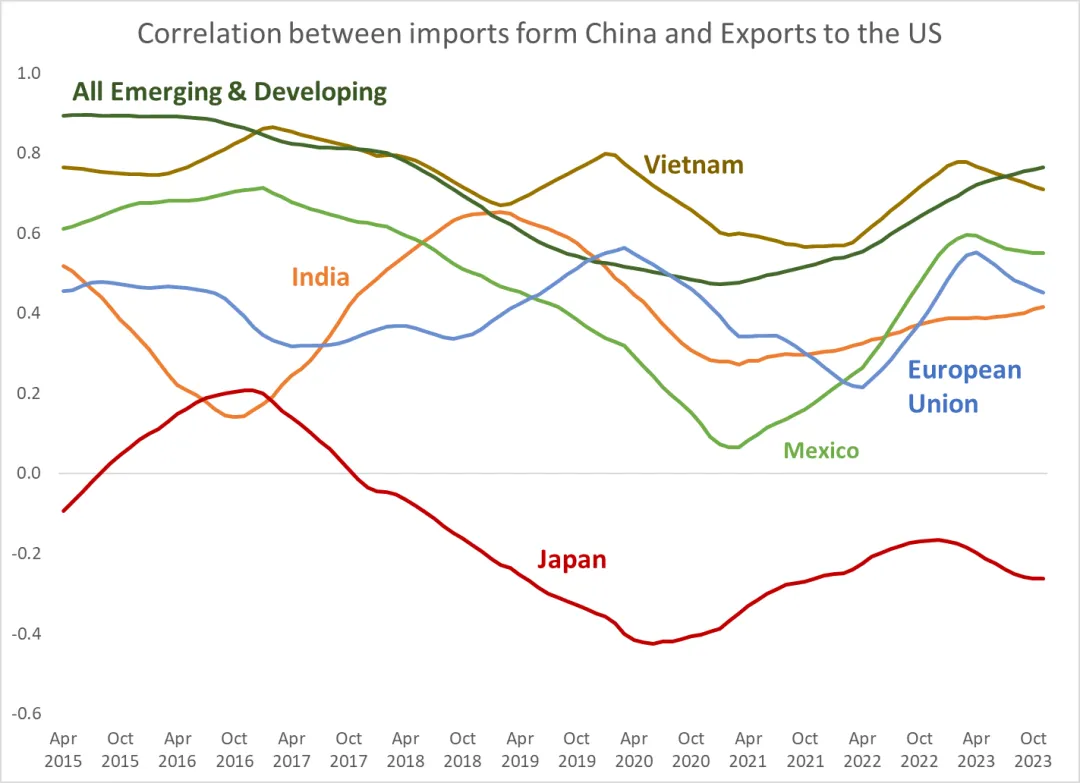

第三,美国的贸易战并没有实质上切断中美贸易联系,Bert Hofman按照经济学人的思路计算各个国家从中国的进口额与向美国的出口额的相关性,发现相关性在21年开始提升,尤其是墨西哥,说明存在借道中间国家来出口到美国的操作[44]。显然这不是最高效的贸易方式,但能说明两国贸易的关联程度。

各个国家从中国的进口额与向美国的出口额的相关性

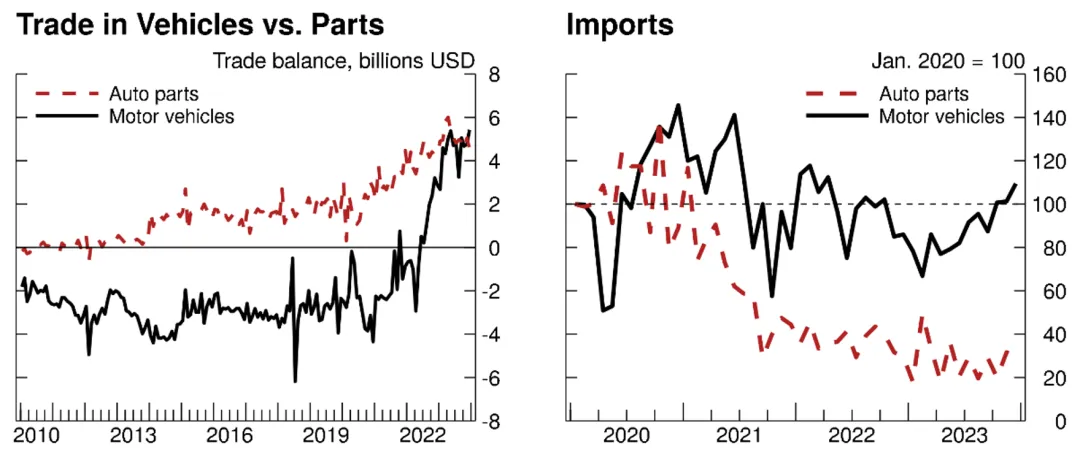

第四,结构升级。中国汽车行业表现尤其亮眼,中国从汽车进口国变成了出口国,零部件出口也大幅上涨;同时零部件国产化进展明显,进口额逐年下降[43]。

汽车行业从进口变成了出口,且零部件国产化

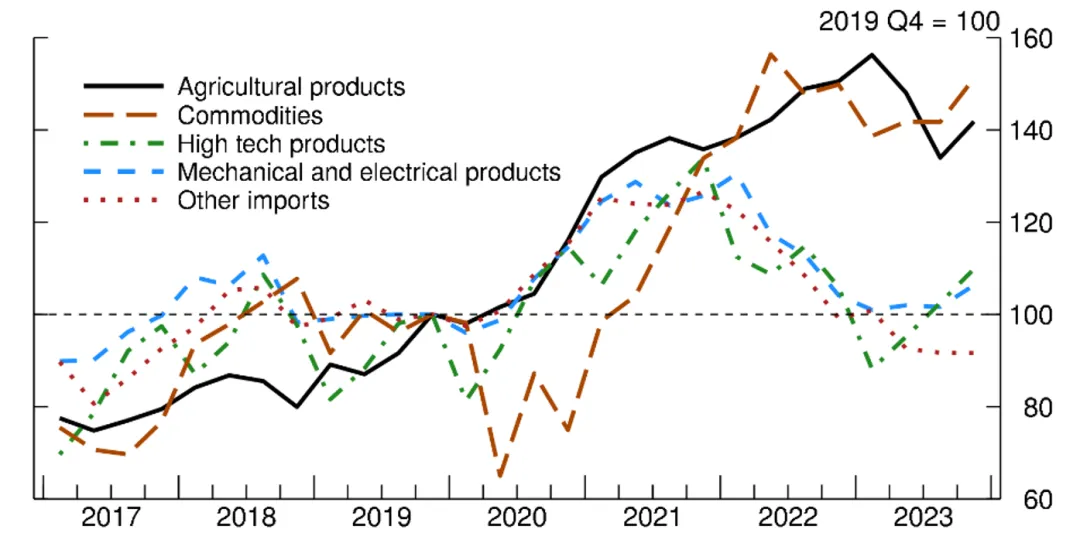

第五,对外依赖度下降。中国进口增长低于出口,分结构来看,在高科技产品、机械电子产品的进口下降,对外依存度降低[43]。

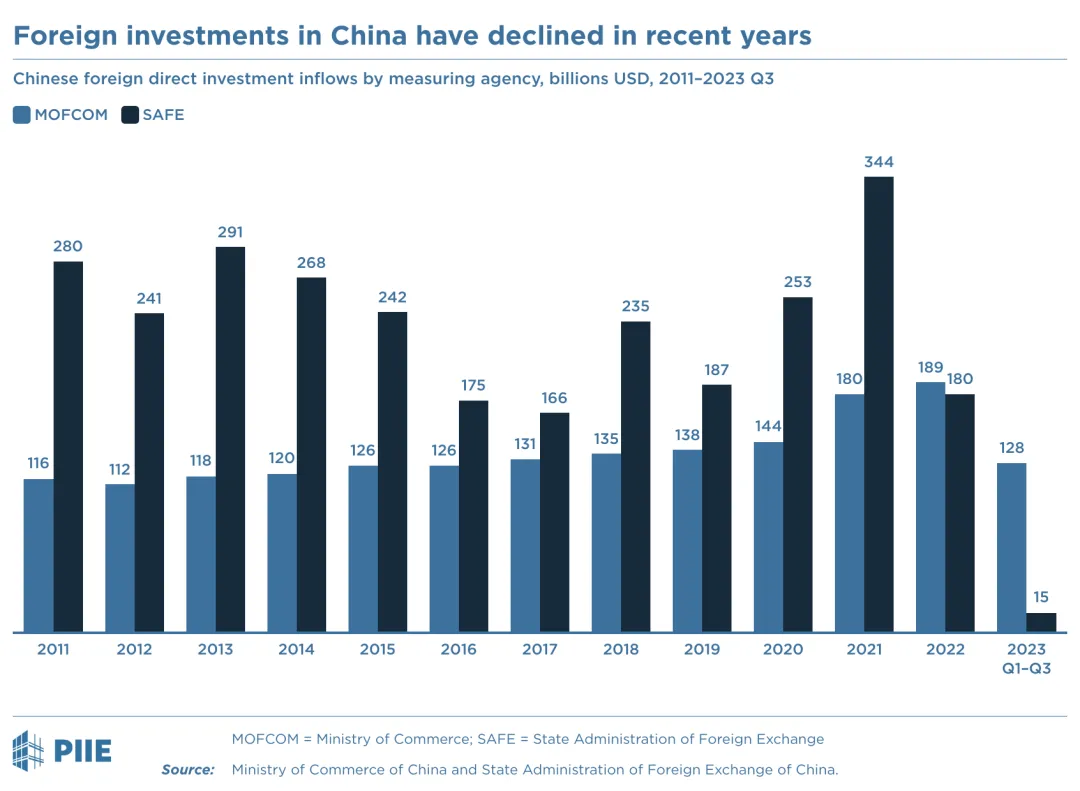

然而,中国国际贸易和国际金融仍然面临很大的阻力,美国在持续投资自身制造业来减少依赖度,同时未来很可能继续通过关税、禁令的手段打击中国出口;欧洲也在对中国汽车展开反补贴调查,出口前景非常不明朗。同时除了货物和服务的贸易(经常账户),贸易产生的外汇也会通过股权投资或者证券投资的方式来平衡(资本账户)。而中国的外商直接投资在23年大幅下降,这既是没有外国资本流入,也是由于已有资本退出导致的[45],这会使得技术溢出放缓、市场多样性下降。

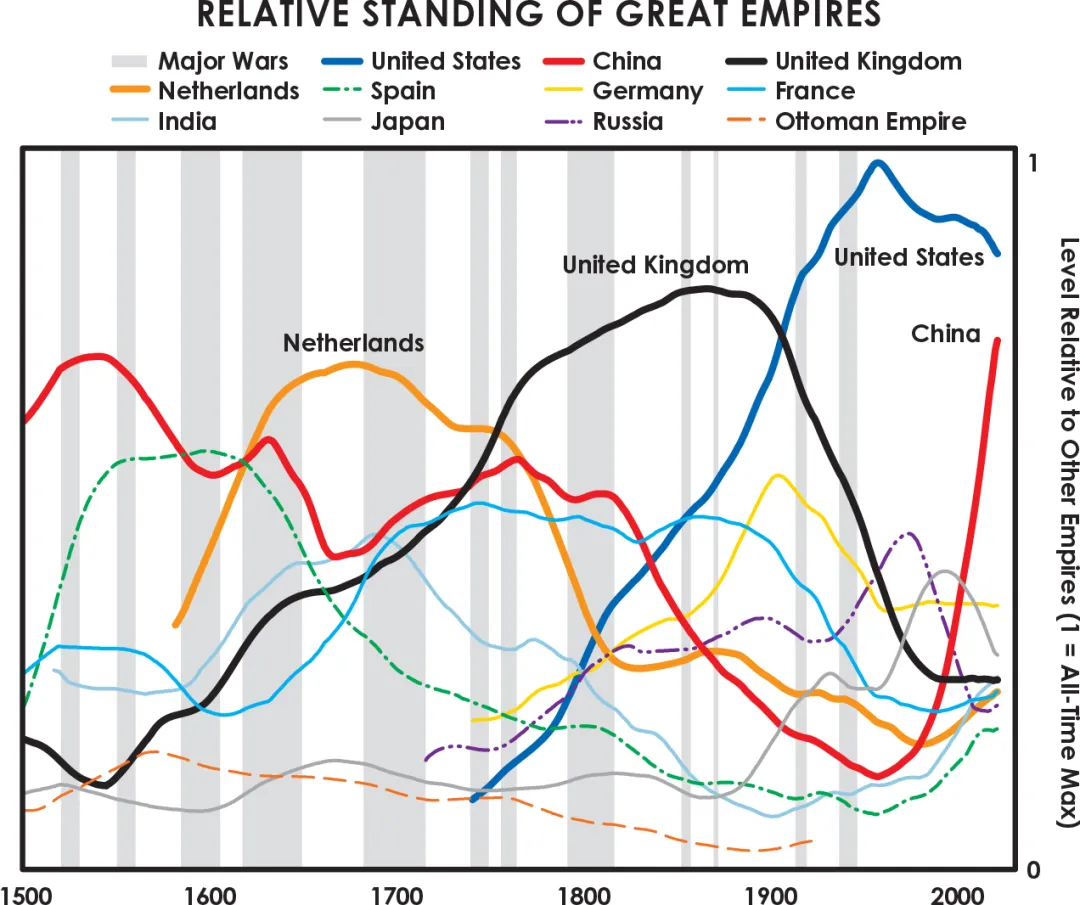

整体来说,中国的进出口有韧性也有挑战,政府自然有一些支持举措,但在多边贸易的背景下更像是推绳子。但回到这部分的第一个图,就像很难挑战美元的货币地位一样,政治上的纷争很难实质动摇中国的贸易地位。

4. 债务周期与世界秩序周期

宏大叙事的粗略介绍

在传统的经济学框架之外,Ray Dalio建立了一套完整的债务周期的经济框架,且进一步建立了世界秩序周期的历史框架[46][47]。我一直觉得他的思想非常历史唯物主义,相信历史是螺旋式上升的,而物质要素之间的关系影响历史的发展。他的基本观点是中国的各个要素(教育、研发、军队、贸易等)在推动中国在大历史周期逐渐向上。当然这个理论是可以去证伪的,可以通过读历史找反例(特别是不在他框架中但又推动了国力发展的因素),但由于我的阅读还远远不够,暂且将之作为一个次优的历史思考框架来用。

对当前情况的判断

中国发展的问题的一个角度就是债务,包括房地产债务和地方政府债务,在“2. 供给侧经济学:人口、创新和投资效率-阻力1:投资效率下降”中,我介绍了行政发包制下土地财政的兴起,房地产价格上涨和地方政府债务积累是紧密联系的。而站在2024年,地产和地方政府债的下行风险似乎已接近出清。

高善文(2023)进行了东北地产的案例研究和地产投资的跨国比较,认为中国地产投资已经超调,但不排除继续下降的可能[48]。

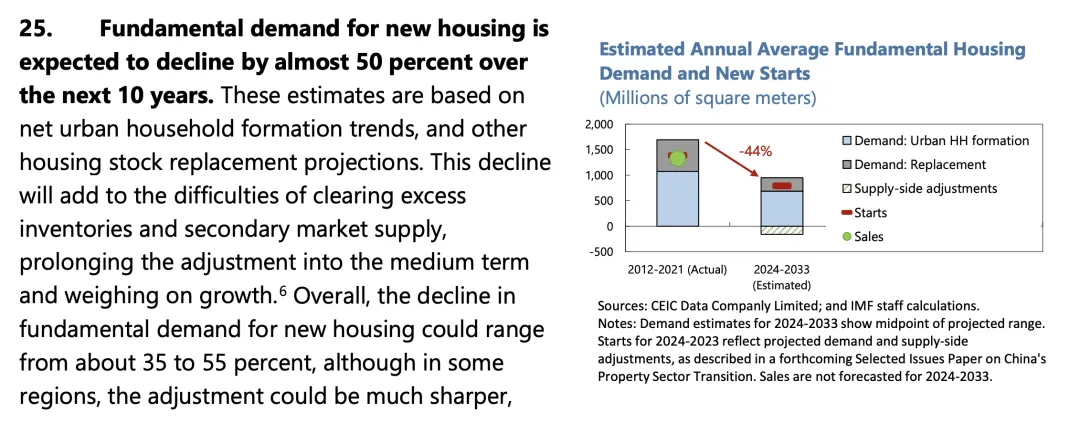

IMF(2024)认为中国的房屋开工面积会比12-21年的均值下降40%以上,如果按照当前数据来说已经达到均值[24]。

但值得警惕的是,很多先行指标(房价环比、居民中长期贷款)等都还未改善,在24年3月来看还未绝对触底,但离地产销售底部已经不远。

根据财政部的判断,地方债务风险得到整体缓解。23年通过安排再融资政府债券,缓释到期债务集中偿还压力,降低利息支出负担[49]。根据传闻的35、47与14号文的内容,还通过债务重组/置换/降息展期等方式来进行一揽子化债。

第三章 前景判断与跟踪方法

本文的长度超出了我的预期,在进入本章前,我们简单回顾一下本文的脉络:本文想强调文化和历史进程对制度的影响,这塑造了我国独特的“计划与竞争”结合的中央-地方增长模式,而土地国有制导致了土地财政的兴起,大量的投资挤出了消费,造成了国企民企的信贷扭曲。

第二章中,从宏观经济学的需求侧和供给侧入手,整合海内外的有效信源,对中国经济增长的动力和阻力进行了数据支撑的讨论,分析了每个现象的成因、影响和展望。

在本章中,我将首先提供当前的静态前景分析:

- 对各种经济增长的动力和阻力进行重要性打分,我认为投资和创新是最重要的议题,消费和债务是比较重要的议题。

- 借鉴了《债务危机》中推绳子的比喻[46],区分了政府的意愿和能力,对预期效果进行打分。部分议题政府有意愿推动,但就像推绳子一样,实际效果有限,包括人口、投资。消费、贸易也很难由政府影响,但行业自身具有韧性,因此给了中性的效果打分。

可以看到,当前不利因素略胜过有利因素。政府在关键议题——消费上不愿意给太多现金补贴,放缓了居民部分恢复的斜率,但这个情况可能很难改变。因此消费弱恢复的情况下,部分新兴产业拉动增长,而债务、传统基建投资、人口持续拖累增长,当前来看很难信心高涨。

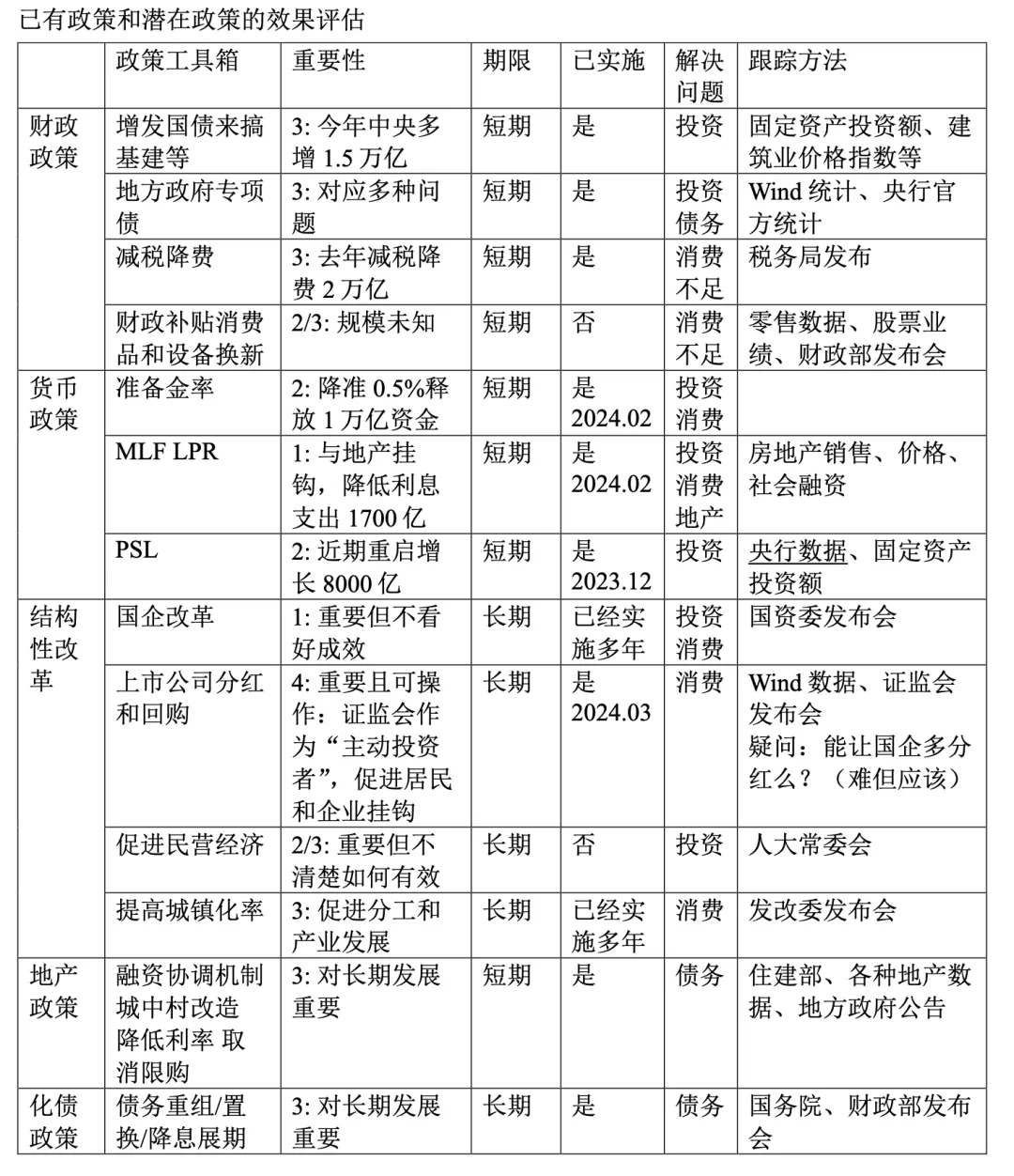

进一步,从动态角度去思考中国经济前景,我梳理了已有的/计划实施的政策,还原了一个不完整的政策工具箱。这个工具箱涵盖了之前没有太多讨论到的国企改革、城镇化、上市公司治理改善等结构性改革措施,我有几个理解:

- 中国已经不再依赖于大开大合的刺激政策,而是多个小政策同向发力:每一个措施的重要性在我评估下很难超过3(中等重要),但花样很多。

- 但这也增加了政策评估的难度,过去可以直接算四万亿的影响,现在很难分离各个政策,对于中国财政乘数的估计值从0.3-1.7不等[52],这么宽的范围让金融从业者很难定量理解政策的影响。只能定性知道,政策组合拳会逐渐发挥作用,然后盯紧宏观指标。

- 我最看好的长期政策是上市公司治理提升,尤其是回购和分红,我认为从意愿和能力上都与政府契合。

- 中国过去直接融资不发达,银行信贷偏好国企,居民部分的储蓄流入民营企业进行投资的途径不强,民企为了支持自己扩张也增加了自身储蓄,这带来了效率的损失。

- 如果民企融资渠道打开,则企业储蓄率可以下降,同时分红和回购使得现金从企业转向外部股东,而比起企业家,外部股东(尤其是中小股东)的消费倾向更高,更能带动社会消费。

- 证监会具有足够强的行政能力推进此改革,其作用就好比美国的“激进投资者”,美国通过买股票来逼迫管理层做出分红等决策,中国可以通过行政命令来做到。

长期来看,刺激政策的组合如果能:a)让债务问题触底,影响变为中性;b)让居民消费更积极,那么整体上主要就是投资效率问题在拖累中国经济了。长期来看,本次去杠杆会让经济增长更加可持续,还是可以对长期经济增长抱有定性的信心。

“Politics is the art of the possible, the attainable – the art of the next best. 政治是可能性的艺术,可行性的艺术,是次优的艺术。”

——俾斯麦

我在读刘瑜老师书的时候很希望她对于俾斯麦名言的解读,“政治创造可能,但是政治亦有其边界”[2]。我想最后讲一个感性的逻辑,海外喜欢讲联储看跌期权(Fed put),因为美联储的目标是充分就业和通胀稳定,如果经济太差了就会降息救市。在中国背景下,执政党仍然具有转向的能力,是最重要的经济看跌期权。实事求是、自我革命和灵活纠偏的基因在当前仍然存在,只是效率变慢了。我们分析了太多经济和政治的结构性问题和约束,但也不要忘了政治创造可能的能力。

附录:宏观判断中的基本比率谬误(Base rate fallacy)

本公众号的读者可能以金融业为主,平均认知不错,不会轻信过于明显的胡扯。但如果是同业撰写的、有数据支撑的、能提供情绪价值的分析文章,往往能在圈内获得广泛传播。我认为这种情况需要警惕,因为金融从业者的感受不代表全国整体的感受,这会犯基本比率谬误(也就是太信赖身边的小样本信息)。

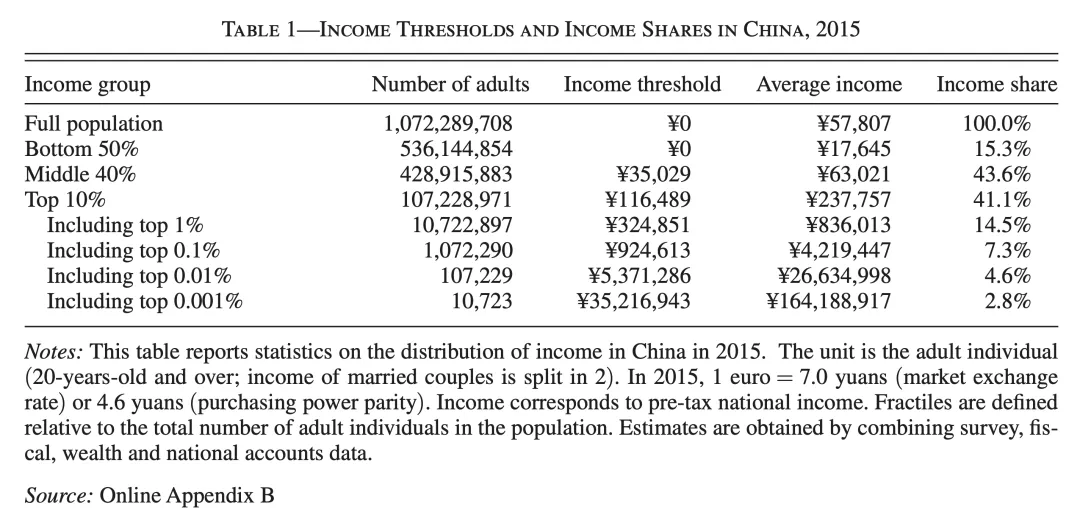

举一个简单的例子:2015年,如果你的年收入在11万以上,你就排名国家前10%,你可能忽视了9.6亿人的情况;如果是32万以上,就排名国家前1%,你可能忽视了10.6亿人的情况[50]。2023年,如果你的年收入在9.5万以上,你属于高收入组(最高一档),至少是全国前20%,而低收入组(最末尾20%)人均可支配收入9215元,平均月收入768元[51]。

下一次再听到一个叙事时,想想是否是全国的普遍感受?是否可以查宏观数据来进行证伪?

参考文献

1.刘擎. (2021). 刘擎西方现代思想讲义. 新星出版社.

2.刘瑜. (2022). 可能性的艺术: 比较政治学30讲. 广西师范大学出版社.

3.周雪光. (2023). 从儒教伦理到差序格局:再读韦伯《中国的宗教》. 北京大学人文社会科学研究院. https://mp.weixin.qq.com/s/p10x0AT9IJTHM02ukiVLjA

4.钱穆. (2012). 中国历代政治得失. 九州出版社.

5.柏拉图. (1986). 理想国 (郭斌和 & 张竹明, Trans.). 商务印书馆.

6.周黎安. (2024). 行政发包制的历史面向. 北京大学人文社会科学研究院. https://mp.weixin.qq.com/s/kZwlJucDp0FS8na-RD-xvA

7.萧冬连. (2013). 国步艰难: 中国社会主义路径的五次选择. 社会科学文献出版社.

8.周黎安. (2017). 转型中的地方政府(第二版): 官员激励与治理. 格致出版社/上海三联书店/上海人民出版社.

9.中共中央关于党的百年奋斗重大成就和历史经验的决议. (2021).

10.周雪光. (2017). 中国国家治理的制度逻辑: 一个组织学研究. 生活·读书·新知三联书店.

11.基于周雪光和周黎安2023年12月在北大讲座的笔记整理

12.周黎安. (2007). 中国地方官员的晋升锦标赛模式研究. 经济研究, (7), 36-50.

13.Tooze, A. (2023). Whither China? Part III: Policy hubris and the end of infallibility. https://adamtooze.substack.com/p/whither-china-part-iii-policy-hubris

14.阿西莫格鲁, D., & 罗宾逊, J. A. (2015). 国家为什么会失败: 权力、繁荣与贫穷的根源 (李增刚, Trans.). 湖南科学技术出版社. (原作出版于 2012)

15.Gates, B. (2013). Good ideas, but missing analysis. Gates Notes. https://www.gatesnotes.com/Why-Nations-Fail

16.慕峰. (2022). 如何理解今天的中国. 太阳照常升起. https://mp.weixin.qq.com/s/fjr-m-lwMKEs1ETY4IpMMQ

17.冯煦明. (2020). 中国经济潜在增长率研究:进展、共识、分歧. 财经智库, (5).

18.白重恩、张琼、吴斌珍、李艳. (2023). 迈向2035年的中国经济:增长潜力与产业变迁. 比较, (2).

19.徐高. (2019). 宏观经济学二十五讲: 中国视角. 中国人民大学出版社.

20.Clark, H. L., & Higgins, M. (2023). Can China catch up with Greece? Federal Reserve Bank of New York Liberty Street Economics.

21.刘生龙、胡鞍钢. (2023). 中国经济发展趋势——机遇与挑战(2021-2035). 经济50人论坛. http://www.50forum.org.cn/home/article/detail/id/10188.html

22.Wei, S.-J., Xie, Z., & Zhang, X. (2017). From “Made in China” to “Innovated in China”: Necessity, prospect, and challenges. Journal of Economic Perspectives, 31(1), 49–70.

23.World Intellectual Property Organization. (2023). Global Innovation Index 2023: Innovation in the face of uncertainty. WIPO.

24.International Monetary Fund. (2024). People’s Republic of China: 2023 Article IV Consultation. International Monetary Fund.

25.Clay, I., & Atkinson, R. D. (2023). Wake up, America: China is overtaking the United States in innovation capacity. Information Technology and Innovation Foundation.

26.黄奇帆. (2022). 圆桌讨论三:发展科技创新,应对大国竞争. 清华五道口首席经济学家论坛. https://mp.weixin.qq.com/s/fmWqXFIYO3bMcROyi3cHzg

27.Fang, H. (2023). Where is China’s economy headed? In Building a more resilient US economy. Aspen Institute.

28.Bai, C.-E., Hsieh, C.-T., & Song, Z. (Michael). (2016). The long shadow of China’s fiscal expansion. Brookings Papers on Economic Activity, (Fall 2016), 129–165.

29.白重恩 & 张琼. (2014). 中国经济减速的生产率解释. 比较, 2014(4).

30.Wright, L. (2023). Grasping shadows: The politics of China’s deleveraging campaign. Center for Strategic and International Studies.

31.周飞舟. (2012). 以利为利: 财政关系与地方政府行为. 上海三联书店.

32.Song, Z., Storesletten, K., & Zilibotti, F. (2011). Growing like China. American Economic Review, 101 (1), 196-233.

33.İmrohoroğlu, A., & Zhao, K. (2018). The Chinese saving rate: Long-term care risks, family insurance, and demographics. Journal of Monetary Economics, 96, 33-52.

34.Wei, S.-J., & Zhang, X. (2011). The competitive saving motive: Evidence from rising sex ratios and savings rates in China. Journal of Political Economy, 119(3), 511–564.

35.兰小欢. (2021). 置身事内: 中国政府与经济发展. 上海人民出版社.

36.Chen, M. K. (2013). The effect of language on economic behavior: Evidence from savings rates, health behaviors, and retirement assets. American Economic Review, 103(2), 690–731.

37.Pettis, M. (2023). What will it take for China’s GDP to grow at 4–5 percent over the next decade? Carnegie Endowment for International Peace.

38.正确认识和把握我国发展重大理论和实践问题. (2022).

39.扩大内需战略规划纲要(2022-2035年). (2022).

40.李录. (2019). 中国未来20年的经济大趋势. https://new.qq.com/rain/a/20240115A08O1N00

41.Tooze, A. (2024). Whither China 5: No, China is not competing with India for Wall Street’s attention. https://adamtooze.substack.com/p/whither-china-5-no-china-is-not-competing

42.Dalio, R. (2024). 瑞·达利欧:展望2024年及未来. 桥水中国. https://www.bridgewater.cn/philosophy/20240116-ray-dalio-shares-his-thoughts-on-2024/

43.de Soyres, F., & Moore, D. (2024). Assessing China’s efforts to increase self-reliance. FEDS Notes. Board of Governors of the Federal Reserve System. https://www.federalreserve.gov/econres/notes/feds-notes/assessing-chinas-efforts-to-increase-self-reliance-20240202.html

44.The Economist. (2024). How Trump and Biden have failed to cut ties with China. https://www.economist.com/finance-and-economics/2024/02/27/how-trump-and-biden-have-failed-to-cut-ties-with-china

45.Lardy, N. R. (2023). Foreign direct investment is exiting China, new data show. Peterson Institute for International Economics (PIIE). https://www.piie.com/blogs/realtime-economics/foreign-direct-investment-exiting-china-new-data-show

46.达利欧, R. (2019). 债务危机: 我的应对原则. 中信出版社.

47.达利欧, R. (2022). 原则: 应对变化中的世界秩序. 中信出版集团.

48.高善文. (2023). 道是无晴却有晴. 安信证券.

49.中国如何防范化解地方债务风险?——两会中国经济问答之三. (2024).

50.Piketty, T., Yang, L., & Zucman, G. (2019). Capital accumulation, private property, and rising inequality in China, 1978–2015. American Economic Review, 109(7), 2469–2496.

51.中华人民共和国2023年国民经济和社会发展统计公报. (2024).

52.International Monetary Fund. (2023). Short-term fiscal multipliers in China.